距离我们推出美国住宅翻修的投资项目已经过去了大半年。期间,我们团队所有人都曾接到过来自投资者和代理的疑问:“Paragon的项目用了杠杆, 投资人产生了负债,那项目的风险到底大不大?”在此,我们希望同各位接触或了解过房地产投资,尤其是美国房地产投资的朋友们交流,Paragon怎么认识良性债务及其带来的益处;优质的杠杆运用会给您的投资带来怎样的结果;以及解答各位对我们项目贷款风险的担忧。对于许多人来说,任何债务都是烫手的山芋,所以对于任何杠杆运用的态度是能避免则避免。但是Paragon同其他与我们志同道合的房地产投资者一样,对此观点持有不一样的见解。首先,我们先从债务分类说起:债务分类通常分为:Good Debt(良性债务)和Bad Debt(不良债务)。

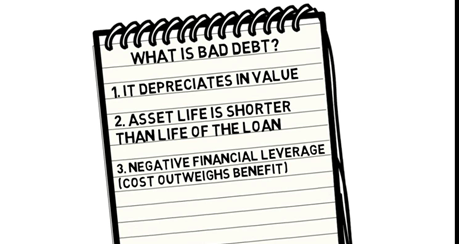

▼不良债务

简单来说不良债务通常有以下几个特征:

- 资产贬值;

- 资产寿命比债务期限短;

- 满足负财务杠杆(负债成本>资产收益)。

其中,不良债务最重要的特征是负财务杠杆Negative Financial Leverage(Cost outweighs Benefit) ,即借钱购买的资产(或服务)所带来的收益无法覆盖借钱的成本,额外的成本需要自掏腰包来偿还。比如:信用卡、汽车贷款等。不良债务欠得越多,自己的经济状况就会越差,过度使用不良债务,就容易陷入债务陷阱难以摆脱。

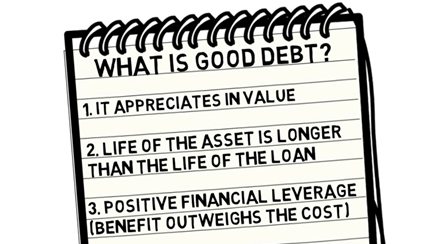

▼良性债务

良性债务则与不良债务相反,有如下几个特征:

- 资产升值;

- 资产寿命比债务期限长;

- 满足正财务杠杆(资产收益>负债成本)。

同样,其最重要的特征依然是正财务杠杆Positive FinancialLeverage(Benefit outweighs Cost)。良性债务在使用正确的情况下,不仅能够负担债务本息,同时还会产生额外的收益,从而提高收益率。就Paragon的项目而言,良性债务是强大的工具。使用良性债务购置的租赁物业资产包能让我们更快帮助投资者积累财富。我们通过一个例子对比在房地产投资中使用纯现金和使用良性债务的投资收益不同情况。

▽ 现金购置一套10万美金的租赁房产,每月租金收入为1000美金。假设房产一年后增值2%,那么一年后的投资回报会是怎样的情况?

| $100,000 现金投资 | |

| 收入 | |

| 租金 | $12,000 |

| 支出 | |

| 税费 | $1,800 |

| 保险 | $800 |

| 物业管理 | $1,200 |

| 房屋维修维护 | $600 |

| 资本支出 | $300 |

| 支出总计 | $4,700 |

| 净收益 | $7,300 |

| + 房产资本增值 | $2,000 |

| 投资回报 | $9,300 |

| 9% |

▽9%的投资回报率其实已经很可观了。那么,如果在其他条件相同的情况下,使用债务进行投资(年利率6%、贷款成数75%,贷款期限30年,等额本息还款),其投资回报率又会是怎样呢?

| $25,000 现金投资 | |

| 收入 | |

| 租金 | $12,000 |

| 支出 | |

| 房贷 | $5,395 |

| 税费 | $1,800 |

| 保险 | $800 |

| 物业管理 | $1,200 |

| 房屋维修维护 | $600 |

| 资本支出 | $300 |

| 支出总计 | $10,095 |

| 净收益 | $1,905 |

| +资本增值 | $2,000 |

| +已偿还的本金 | $920 |

| 投资回报总计 | $4,825 |

| 19% |

如表格中计算所示, 25,000美元的杠杆投资产生了19%的回报,而10万美元的非杠杆投资仅产生了9%的回报,即使多了月供的开支,良性的债务也使得投资回报翻倍了。

那么Paragon项目的债务需要个人担保,这个问题怎么看?即使理解了债务对于增加回报的起到的积极的作用,仍然有客户担心需要承担此类债务的个人责任。这其实又混淆了不良债务与良性债务。再次强调,个人如果背负过多不良债务会对自身的经济状况有负面影响;而良性债务可以使资产净值增加,那么为什么害怕承担良性债务的个人责任呢?尤其是,Paragon的项目让投资者通过有限责任公司(LLC)承担债务,这又相当于在债务和个人担保之间添加了一层额外的保护。针对Paragon的项目,我们划分了三种不同极端情况的分析(以美国的房地产市场及美国的银行为基础):

★当银行贷款给一个有限责任公司购置租赁物业时,银行最关注的肯定是房产的价值。就算是投资人遇到了最糟糕的情况——银行取消抵押贷款,在99%的情况下,银行会强制出售房产。这其实解释了为什么银行通常只贷出房产价值75%的贷款,这意味着在第一级极端的情况下:房产价格大跌25%、失去旧的租客且没有新的租客,银行依旧能通过强制出售房产来收回贷款。(eg.房子值100万,银行放贷款75万,房价暴跌25万,银行卖掉房子,还能回收75万。)从这个层面来说,银行的这一设置已经可以供投资者作极端情况模拟的参考了。房价跌幅达25%是什么概念呢?我们不断地拿出真实历史数据强调,2008-2010年的金融危机(可以说是我们这个时代最具灾难性的房地产市场崩溃),Paragon所选择的项目地点:孟菲斯和休斯顿房价的跌幅分别是15%和5%,全美国的房价跌幅是19%。如果真的遇上谁也无法料到的黑天鹅事件,使得Paragon项目地点的房价跌幅达25%,同时即使降租了也没有租客,银行依然有能力收回贷款,而投资者无需承担任何债务。

★还是以上述的10万美金租赁物业为例,使用债务进行投资(年利率6%、贷款成数75%,贷款期限30年,等额本息还款)我们再设置第二级的极端情况:如果在开始偿还贷款5年后房屋价格下跌了35%,同样没有任何租客,银行中止贷款并强制出售房产,银行可以回收65,000美元的贷款,与此同时,由于我们已经偿还了5年的贷款,此时还需偿还银行的本金余额减少到大约69000美金(在此我就不讲如何计算了,有兴趣的读者欢迎在评论区留言或在公众号后台留言,我单独发计算方式给您)。这时银行就只差4000美元可追回全部贷款。此时的银行会追讨有限公司(LLC)的资产以收回剩下的4000美元。如果有限责任公司(LLC)还拥有许多其他物业(就像Paragon的商业模式一样),则LLC中将有足够的现金储备来弥补这一缺口。

★只有在第三级极端的情况下,强制出售房产收回的金额加上有限责任公司的资产也不够偿还银行的贷款,银行才不得不追讨贷款担保人的个人资产。即使在这种情况下,投资者承担的债务责任就是:贷款余额扣除银行出售房产收回的金额,再扣除有限责任公司LLC的资产的剩余部分。这大概率是笔很小的金额。

从风险-回报的角度来看,利用杠杆来快速建立房地产资产包增加收益的好处远超过潜在的负债。这也正是美国银行更愿意对房地产贷款的原因。您可以尝试去银行申请其他类型的经营性业务贷款, 银行将会非常严格。他们需要投资人提供详细的商业计划书、需要贷款委员会的全面审查,并最终需要个人用某些有形硬资产(最可能的是房地产)进行担保。而当去银行申请购买房地产贷款时,他们实际上只关心财产的市场价值和租金收入。只要这两个指标经过他们背调认可之后,银行就会放贷,因为他们知道即使在房价大跌的情况下,收回贷款的机会也很大。

所以各位亲爱的投资者们,不要害怕良性债务——接受它!用它为您的房地产投资锦上添花!